(%)

(%)

(%)

統計10月9日以來的市場走勢發現,10月上半月領漲的有色股在下半月成為調整的重災區,而上半月滯漲的醫藥股等在下半月則相繼啟動了補漲行情,當然醫藥股的持續上揚與甲流概念的炒作也密不可分;同時,若看10月9日以來的市場表現,則發現家用電器、汽車及房地產等業績較好的板塊整體表現最好。這或預示著業績及滯漲因素還將繼續演繹下一輪行情主線。

滯漲成近期板塊輪動依據

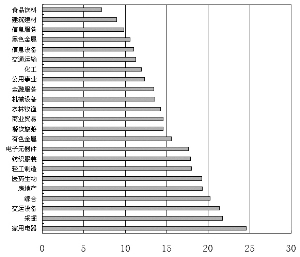

我們統計申萬23只行業指數10月9日以來的走勢發現,板塊滯漲成為10月末以來行業輪動的主要依據。

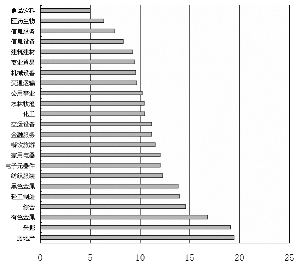

據Wind資訊統計,10月9日至10月21日,房地產、采掘、有色金屬及黑色金屬等周期性板塊持續大漲,并推動大盤加速上揚,期內這四個板塊漲幅分別高達19.43%、19.09%、16.78%及13.81%,而食品飲料、醫藥生物及商業貿易等板塊表現遠遠居后。自10月22日至11月3日,上述四大周期性板塊反而成為市場調整的重點,期內除采掘小幅上漲2.19%外,房地產、有色金屬及黑色金屬分別下跌0.09%、1.04%及2.81%,而上半月滯漲的醫藥板塊反而弱市逞強,成為震蕩市中的領頭羊,該板塊期內漲幅高達12.09%,電子元器件、商業貿易及機械設備也分別以5.02%、4.61%及3.63%的漲幅表現居前。

10月行情主力明顯切換,主要是依據以下幾個因素。其一是依據外圍美元的走勢,10月初到21日,美元持續走軟,大宗商品價格遭暴炒,進而推動有色、煤炭、房地產等資源品持續走強;而自10月22日起,美元開始顯著反彈,大宗商品價格也紛紛回調,于是有色、煤炭等周期性較強的資源品迅速回吐此前漲幅。其二是行業輪動的要求,由于目前市場正處于穩步揚升的過程中,市場情緒較為樂觀,因而前期滯漲的板塊勢必或有彈升的要求。其三是板塊內部存在的炒作因素,畢竟10月下半月醫藥板塊的持續走強與甲流疫情蔓延的刺激存在很大關系,相信接下來迪斯尼、新能源等概念也會激發相應板塊的表現。

業績依然是貫穿全月的主線

我們將統計區間拉長便發現,10月9日以來,家用電器、交運設備這兩個業績增長確定的行業一直保持著大幅超越市場的走勢,其漲幅分別高達24.59%及21.36%,在申萬23只行業指數中排名第一和第三。即使分區間來看,10月9日至10月21日,這兩個行業也分別上漲了12.02%及11.16%;10月22日至11月3日,其漲幅依然高達11.22%及11.16%。而汽車及其零部件以及家用電器行業均屬于市場預期其業績高增長較為一致的行業。

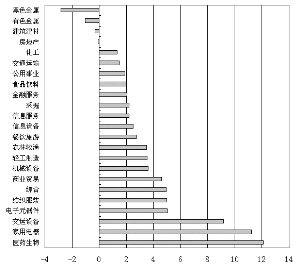

根據天相投顧研究所的統計,已披露的三季報顯示今年前三季度同比增速排名前五的行業分別是電力、化纖、民航業、石化及保險,業績同比下降幅度較大的行業有航運業、鋼鐵、有色等。單按第三季度的數據統計,剔除不可比公司,同比增速排名前五的行業分別是電力、保險、化纖、石化、建筑業,環比增速排名前五的行業分別是元器件、鋼鐵、信托、有色及電力。

綜合滯漲和業績因素考慮,我們認為,接下來化工、電力、建筑建材、元器件及農業等滯漲板塊或將出現投資機會,而本身業績繼續向好的家電及汽車向上的趨勢不會改變。(魏靜)

|